Los humanos como cuello de botella

21 de Octubre de 2020, by Pau

La semana pasada la publicación semanal británica The Economist dedicaba su portada de la primera edición de octubre a la empresa Ant Financials, spinf off financiero del grupo de comercio electrónico chino Alibaba. A muchos de sus lectores tradicionales europeos puede que esta empresa no les suene de nada y este titular les haga pensar que algo está cambiando, pero si uno repara en conocerla un poco más, se dará cuenta que debemos empezar a mirar a Oriente para entender qué modelos de negocio dominaran grandes sectores estratégicos de nuestras economías en un futuro cercano. Si detectan las noticias recientes de su más que posible salida a bolsa verán los números que manejan, y aunque puede que la autarquía tecnológica haga que estas empresas no lleguen a nuestros hogares, sí lo harán sus modelos de negocio. Nuestro destino inmediato puede depender de entes que hoy desconocemos por completo y seguramente vendrá de lugares y culturas que de las que muchos apenas han oído hablar, como por ejemplo Shenzhen. Leyendo el artículo del semanal recordé un libro que he leído este año, “Competing in the age of AI” de los profesores Iansiti y Lakhani de la Harvard Business School, donde se mostraba este mismo ejemplo para escenificar las grandes estructuras empresariales que han ganado terreno rápidamente en la última década basándose en el uso de datos y la inteligencia artificial. Mucho se ha hablado últimamente sobre este concepto, pero creo que vale la pena reflexionar sobre qué significa y qué comporta para las organizaciones en su proceso de adaptación hacía el mundo que viene. Este post pretende reflexionar sobre el futuro estas empresas que competirán por los beneficios del futuro y los condicionantes que hacen que se estén originando en unas partes del planeta y no otras.

Si analizamos las compañías que triunfaron desde los años ochenta hasta la primera década del siglo XX podríamos encontrar dos grandes rasgos operacionales que se convertirían en ventajas competitivas para crecer: los sistemas de mejoras de procesos y la implantación de ciertas tecnología TIC, no siendo los dos conceptos totalmente independientes como se puede inferir. El primer punto se relaciona claramente con la adopción de métodos de producción que salieron de Japón a finales de los años setenta, especialmente del grupo Toyota, y que permitió mejorar la eficiencia de grandes conglomerados industriales que habían crecido con relativa desorganización bajo el calor de una demanda creciente y un mundo que se globalizaba rápidamente. Cualquiera que haya trabajado en una fábrica de una multinacional durante los años posteriores había oído hablar de desperdicio, waste o muda, de los kanban, poka yokes, o sabrían que el verbo japonés seiketsu significaba estandarizar. Los métodos estadísticos 6 sigma o Lean Thinking llegarían poco después y la eficiencia de los procesos y recursos se situaba en un primer plano de las prioridades empresariales para ser capaces de financiar un alto crecimiento, producir productos a menor coste para ser asequibles y dar cuantiosas distribuciones de beneficios a los mercados financieros que se harían dueños del mundo. Muchos como yo se acordarán de leer el famosos libro del Profesor Goldratt, La Meta o The Goal, y meterse en la piel de su protagonista Alex Rogo, intentando levantar su fábrica buscando cuellos de botella o limitantes por todos lados para ampliar su producción o hacerla más eficiente… En mi imaginario personal Rogo es el icono de esa época. El segundo factor que contribuyó ampliamente al crecimiento y la eficiencia de las empresas fue la introducción de tecnologías TIC, nombre que para mí no es actual y manifiesta cierta tecnología pasada y atrasada, que permitía hacer procesos mucho más rápidos mediante ordenadores cada vez más potentes desde finales de los años ochenta. La llegada de nuevas comunicaciones, el correo electrónico, internet, Excel o Lotus 1-2-3, ERPs variados, Contaplus o similiares, gestión rudimentaria de bases de datos en Oracle y sistemas cada vez más holísticos tipo SAP ayudaron a dar el siguiente paso en eficiencia para conseguir economías de escala y control que se sumaban a las del primer punto. Buenos procesos con más tecnología permitieron crear empresas industriales globales fructíferas y servicios auxiliares muy lucrativos a su alrededor, y éstos junto con las finanzas dominaron nuestro entorno hasta la madurez de internet en la que estamos entrando. La demografía en ciertas partes del mundo occidental empujó este crecimiento dado la creciente demanda que generaba una población joven de clase media en edad de reproducción y una necesidad de consumir como no la habían tenido sus antepasados. Los anuncios masivos en radio y televisión encontraban sus consumidores objetivo ipso facto, sin necesidad de segmentar mucho (bajo parámetros actuales). Grandes economías de escala fomentadas por grandes demandas, este podría ser el resumen simplista de las décadas pretéritas a la crisis del 2008.

En el año 2020, en un mundo donde todo se puede medir a tiempo real, todo se puede interconectar, la robotización de muchas tareas complejas es o será un hecho y la capacidad de computación es infinita si pensamos en una nube con capacidad de crecer fácilmente; esos cuellos de botella que durante años hemos estado eliminando como locos mediante contratación de personal, inversión cara y mucha creatividad serán irrelevantes. Si el capital puede llegar de forma asequible gracias a el dinero que inunda los mercados de forma casi gratuita y la tecnología puntera es cada vez más barata, los cuellos de botella seremos los humanos y la función de todos será diseñar procesos donde se intervenga lo menos posible para no ralentizar y empeorar un servicio que debe ser individual, rápido, adaptado a cada necesidad y de alta calidad para que sea adquirido por alguien, ya que la demanda “boba” de los noventa ha dejado de existir. “Los humanos como cuello de botella”, puede ser un titular preocupante porque lo primero que uno piensa es ¿y qué haremos? Los profesores Iansiti y Lakhani lo explican muy bien; los humanos estaremos en los alrededores de los procesos, on the verge of tal y como lo expresan, y nos dedicaremos a tiempo completo a diseñar y mejorar procesos donde intervengamos lo menos posible para dar el mejor servicio posible sin errores. Intentaré escenificarlo con el ejemplo de Ant Financials, aunque ya tenemos infinitos casos a nuestro alrededor. Ant Financials es una compañía nacida dentro el grupo chino de comercio electrónico Alibaba (no me gusta decir el Amazon chino por motivos que argumentaré más adelante, pero puede ser la referencia más directa). El comercio electrónico detectó desde sus inicios una barrera importante para crecer en todo el mundo: la confianza. Si nos trasladamos a nuestras primeras interacciones recordaremos que introducir nuestro número de tarjeta o hacer una transferencia a una web que desconocíamos era un paso que no estamos dispuestos a dar. Respondiendo a esta necesidad se crearon los primeros servicios de intermediación de pago, como PayPal con su famoso cofundador Elon Musk, y copiando este concepto Alibaba hizo lo mismo. Hasta aquí tendríamos un modelo claro de finales de los noventa o principios de los dos mil; convertir un servicio físico en tecnológico (la intermediación bancaria siempre la habían realizado los bancos hasta el momento y éstos ni se enteraron de lo que estaba ocurriendo), y los chinos copiando un proceso preexistente. Una interfase de compra y otra de pago, la dualidad de Ebay-PayPal para quien se acuerde, como los módulos de SAP con sus cajas por procesos y compartimentos en silos del siglo pasado que cada día que pasa se quedan más anticuados. Pero en la segunda década del siglo XXI esto ya no es válido y la historia cambió. El comercio electrónico chino empezó a crecer muy por encima de la media mundial y el uso intensivo del móvil hizo que las compras mediante este canal fueran mayores que en cualquier parte del mundo. Los chinos compraban en sus trayectos al trabajo miles de productos mediante el móvil y el mundo físico empezaba a quedarse rezagado dado las ventajas que tenía “el online”, entre otras cosas por la facilidad del pago. Y en este punto aparecen los códigos QR, y junto a su competidor Tencent con su macro-app WeChat, se empieza a permitir pagar en cualquier establecimiento físico escaneando con la cámara del móvil el código que se muestra asociado a la cuenta del vendedor. Y de esta manera, progresivamente, pero creciendo a ritmo exponencial, este método se convierte en uno de los mayoritarios en un país de más de 1400 millones de habitantes. ¿Se imaginan la cantidad de pagos que pueden generarse diariamente mediante esta aplicación? Trillones de datos que Jack Ma, el fundador de Alibaba, decide capitalizar. Es aquí cuando escinde la compañía y nace Ant Financial, con su app Alipay para darle valor. Si nos paramos en este momento de la historia me gustaría remarcar que Alipay y WeChat, las dos aplicaciones que capitalizan un 94% de los pagos por móvil en el país asiático, ya no copian, sino que innovan, y lo hacen cambiando un hábito de la sociedad avanzándola tecnológicamente respecto a los que copiaron inicialmente. Este concepto lo llaman los anglosajones “leapfrogging”, que se traduciría como “salto de rana”, y significa saltarse un paso lógico de adopción tecnológica en un proceso de innovación progresiva. Por ejemplo, en muchos países africanos el pago con tarjeta no ha ocurrido nunca (ni ocurrirá) ya que existían los móviles cuando les llegó la oportunidad de pagar sin dinero físico dado la lenta madurez de sus entidades bancarias; así pues, en muchos países del mundo occidental todavía continuamos enganchados a un método de pago menos moderno por apego cultural y/o la dificultad lógica de cambiar rápidamente nuestros hábitos del día a día. Los chinos están haciendo leapfrogging tecnológico en su introducción masiva a la clase media de consumo y esto genera, junto al inmenso tamaño de su población, que se generen millones de datos disponibles para que sus empresas y start ups experimenten y perfeccionen nuevos servicios muy rápidamente. Muchos datos disponibles dado al leapfrogging tecnológico y una inmensa población entrando en la clase media de consumo; una fórmula mágica que no todos podemos copiar.

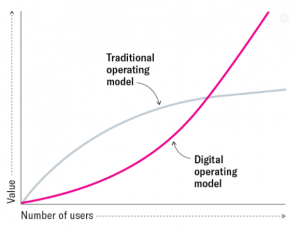

Continuamos con Ant Financials y su app Alipay. Una vez dejado atrás ser la mera copia de PayPal e introducir en el mundo físico el pago digital hasta tal punto que un músico en el metro de Shanghai prefiere poner un cartelito con su código QR a que le tiren monedas, Ant Financials se preguntaba qué hacer con tantos datos y cómo les podrían dar valor. Esta reflexión de 2011-2013 en Ant es en la que se debaten múltiples empresas todavía hoy en día; llevan una década de ventaja. Si un usuario medio hace entre 60-80% de sus pagos con la app Alipay, y ésta identifica qué compra (lujo o primera necesidad, importe medio, aficiones o categorías de producto), dónde lo compra (ciudad, clase de barrio, tipo de tienda, movilidad del usuario) y en qué horarios (mañana, noche o una hora concreta) imagínense el perfil exacto que puede crear la aplicación de un ciudadano chino medio. Si usted conociera en detalle toda esta información en un país en fase de desarrollo una de las primeras cosas que se le ocurriría es dar microcréditos ya que muchos ciudadanos tenían difícil acceso a él. Éste fue de los primeros servicios que la app empezó a dar de forma automática. Con el historial de pagos de un usuario en Alipay, ésta le asigna en menos de treinta segundos un importe económico a concederle repartido en microletras que se definen también al instante. El dinero se recibe segundos después. Si antes para solicitar un crédito uno tenía que ir al banco, caerle bien al director de oficina, darle las últimas nóminas, la declaración de la renta, el historial de la seguridad social y encima a veces pedían un aval de una tercera persona antes de sugerirle el importe que le asignaban (además de ser un procedimiento que tardaba semanas si no meses), hoy Alipay tarda treinta segundos y un par de clicks en el móvil. ¿Dónde están los humanos aquí? En los alrededores del proceso; diseñando perfiles crediticios automáticos de los ciudadanos en función de sus comportamientos de consumo, ver que importes asignan los algoritmos, la ratio de impagos durante los meses siguientes, y invirtiendo tiempo en mejorar e iterar este círculo continuamente para que cada vez más se asignen créditos por el importe máximo posible a gente que paga con la más alta probabilidad basado en su perfil. Si usted sabe que una tienda de barrio en Chongqing cobra de media a un 90% de sus clientes con el código QR de la app Alipay, conocerá mejor que nadie su flujo de caja a tiempo casi real, y si lo puede comparar además con el perfil y comportamiento de tres millones de tiendas similares que están operando a la vez, será posiblemente la mejor opción para darle un crédito a este negocio (podría saber incluso la cuota de mercado de la tienda en su barrio diariamente si todas operan de la misma manera). Ninguna organización bancaria tradicional basada en personas con un ordenador y buenos procesos podría haber crecido al ritmo que lo ha hecho Ant Financial y dar créditos en treinta segundos. Simplemente es imposible, porque las empresas tradicionales con el incremento de volumen se estancan, se vuelven complejas y la marginalidad del coste-beneficio tiende a aplanarse por definición. De lo contrario, una empresa basada en datos, cuantos más tiene e introduce en el sistema mejor opera ya que la creación de perfiles, de grupos, de servicios y de resultados o soluciones que ofrece está “afinándose” continuamente con la experiencia. Uno de los principales factores de crecimiento de los nuevos modelos es que el volumen los hace mejores, y cuando han adquirido cierto tamaño, es muy difícil que no ganen terreno a sus competidores porque cada vez su oferta y calidad es más diferencial. El tamaño en un negocio tipo plataforma se gana siendo de los primeros en ganar masa y teniendo un mercado potencial gigante (y por si no lo tienen claro todo nuestro mundo tiende a ir hacia las plataformas de servicio). Ya ven donde los chinos, y en menor medida los americanos, tienen ventajas intrínsecas respecto a la segmentación casi étnica europea (e incluso latinoamericana), dónde cada país opta por tener su start up de turno con pocos millones de usuarios.

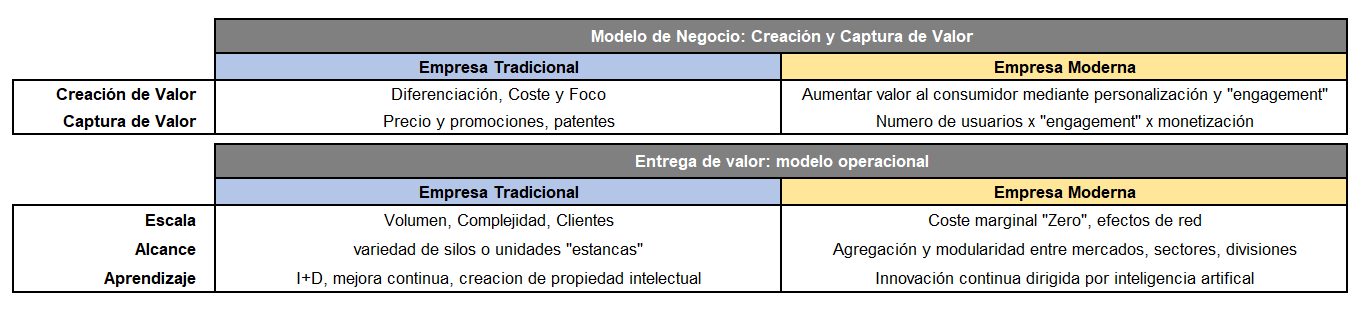

Si miramos como crean y entregan valor estos dos tipos de organizaciones que hemos descrito las podríamos diferenciar por esta tabla que muestran los profesores Iansiti y Lakhani en su libro:

Ya hemos visto como estas dos organizaciones afrontan adquirir tamaño de forma muy distinta, de los efectos de plataforma o red comparados con la complejidad de adquirir clientes uno a uno con pocas sinergias entre ellos (Alipay vs el banco de la esquina), de utilizar la extrema personalización y compromiso del usuario como herramienta de creación de valor o cómo una organización moderna aprende con su día a día y mejora gracias a la función intrínseca de la inteligencia artificial, mientras que la tradicional debe organizar olas de cambio, procesos de i+d y creación de propiedad intelectual para avanzar a nivel disruptivo en algún ámbito. Me gustaría enfatizar especialmente el punto del alcance, o como pasamos de los silos a la agregación y modularidad; volvamos a Ant Financials. Después de la función de microcréditos la app Alipay continuó creciendo, aprovechando que la gente tenía dinero latente en su cartera virtual de la app para poder pagar cuando les conviniera, decidieron darle valor y promocionar servicios financieros para invertir ese dinero en fondos monetarios a corto plazo mientras no le dieran un uso final. Como se pueden imaginar ese servicio no se quedó ahí, y fue avanzando en servicios y ofertas más avanzadas determinando perfiles de inversor cada vez más refinados y sofisticados hasta llegar a ser uno de los vehículos de inversión más famosos de China. Los seguros de vida o del hogar no tardaron también en llegar cambiando por completo los cálculos actuariales tradicionales con los datos de un comportamiento de consumo diario (imagino que podrían ver si compras fruta semanalmente, compras ropa de deporte o bebes bebidas azucaradas cada día, por ejemplo). Una empresa tradicional que hubiera llegado a este punto (décadas después) seguramente plantearía que la app de pagos, la app de inversión y la de seguros deberían estar localizadas bajo responsables diferentes a cargo de unidades distintas dado sus distintas funciones y perfiles de usuario. Deberían gestionarse como divisiones separadas y tener algún tipo de comité periódico o coordinación rudimentaria para buscar un mayor control y posibles sinergias entre divisiones. Piensen en un banco tradicional: banca comercial, banca privada, departamento de riesgos, aseguradora, etc (aunque ahora muchos se están poniendo las pilas y ven lo que viene). La diferencia entre Ant Financials y el modelo de operar tradicional es que la organización se estructura de forma radicalmente distinta. Es evidente que el patrón de un usuario inversor y el patrón de un usuario que pide un crédito pueden ser radicalmente distintos y se deben parametrizar por separado para conseguir sus distintos objetivos, pero hay valor seguro en cruzar los datos, aunque en primera instancia uno no le sepa ver la utilidad. Todas estas organizaciones trabajan con capas muy transversales dentro la empresa hasta su vertiente final al usuario, que es cuando se particulariza el servicio, y éste es el factor de su éxito y su creación inmensa de valor individual. Les muestro primero un gráfico que muestra el libro para que pueda explicárselo mejor:

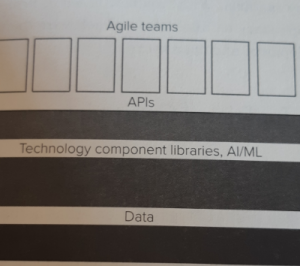

La primera estructura absolutamente transversal de estas empresas modernas es una capa de datos bien estructurada; los datos son el alimento hiperpersonalizado que da valor al usuario final y éstos son recogidos, organizados y clasificados minuciosamente vengan de donde vengan. En el caso de Alipay seguramente cualquier transacción que hoy ofrece la app: un crédito, un seguro, una compra de billetes de tren con sus metadatos asociados (lugar, importe, etc) son clasificados bajo el perfil del usuario y éste a la vez dentro de algún tipo de subgrupo. Alimentar la capa de datos desde cualquier división es clave, todo importa y debe ser almacenado. El libro cuenta los ejemplos de Microsoft con el cambio de estrategia desde la llegada de Satya Nadella, donde su nube Azure hace la función de varias capas transversales de todas sus divisiones; los datos se recogen y organizan desde cualquier aplicación con su comportamiento uso, estas pueden ser Office 365, Windows, Explorer, la consola Xbox o las tabletas Surface. Todo se recoge y almacena de forma estructurada para dar paso a la siguiente capa, la de las librerías de algoritmos o componentes de código que darán forma a lo que llamamos inteligencia artificial y machine learning. Si obviamos muchos matices sobre qué es la inteligencia artificial, podríamos decir que es el conjunto de paquetes de código y/o conjunto de algoritmos dedicados a hacer funciones concretas que tradicionalmente se asociaban a tareas cognitivas humanas. Todas estas funciones se organizan a partir de multitud de datos y parámetros para que una máquina pueda tomar una decisión o dar resultado a un problema. El machine learning no es más que la subcategoría de inteligencia artificial enfocada a que los paquetes de código y algoritmos aprendan con la iteración mejorando su funcionamiento en la toma de decisiones. Dentro de estas áreas hay multitud de tipologías y subcatgorías enfocadas a resolver problemas concretos y la complejidad en su diseño puede variar de forma sustancial. Para mi hay dos conceptos con los que nos debemos quedar; el primero es que los datos son el flujo sobre el que se basan estos modelos, cuantos más mejor, sin restricciones. Si oyen que los datos son el petróleo del s.XXI significa que son la materia sobre la que sustentarán muchos de los negocios del nuevo siglo, pero al contrario del petróleo, los datos son reutilizables tantas veces como queramos y un mismo dato puede sustentar multitud de diferentes decisiones con la combinación de otros (sin contar la destrucción del medio y la contaminación resultante que tenía el oro negro). El segundo punto les puede parecer más sorprendente, la inteligencia artificial es ya barata y simple de usar. Gracias a estas capas de librerías que muchas empresas como Microsoft Azure, Amazon Web Services o Google Cloud han puesto a la disposición de terceros, una empresa cualquiera puede utilizar funciones predefinidas sobre sus datos para que le den un resultado concreto y complejo de una forma relativamente simple. Por ejemplo, imagine que usted tiene una cámara instalada en un supermercado de barrio y quiere monitorizar el recorrido de un consumidor por el establecimiento y tener datos sobre el comportamiento de los compradores de un día de forma totalment automática. A ojos externos esto puede parecer un ejercicio de gran complejidad, pero seguramente conectando la cámara y transfiriendo los datos a la nube de estas grandes empresas encontraríamos alguna función predeterminada que con poca programación adicional (sin necesitar las manos de un superexperto) podría programar la función deseada. ¿Entienden el potencial? Una pyme no necesita tener los mejores programadores de Silicon Valley porque hay servicios en la nube que ya lo incorporan a cambio de un pago por transacción. La inteligencia artificial para la mayoría del mundo la crearán unas pocas mentes brillantes situadas en empresas que atraen su talento y las capitalizarán a cambio de una suscripción en la nube o pago por uso o dato computable. Entendiendo este punto entenderán porque las empresas se pelean ferozmente por la cuota de datos y uso en la nube, o porqué Microsoft pagó 7,5billones americanos por GitHub, una empresa de software libre; sí lo han escuchado bien “libre”. Lo que pretenden es que sus librerías de funciones creadas por cualquiera sean las más ricas del mercado para que la adopción sea la más apetecible a corto plazo para aquelles negocios que quieren ser competitivos. Es una réplica de los ecosistemas de apps de iOs o Android creados en el pasado. Estas “nubes” están diseñando la inteligencia artificial “de usuario” del futuro, y serán completamente imprescindibles para cualquier empresa que se precie. Seguramente surgirán empresas de servicios que harán está programación intermedia de adaptación si las empresas no lo quieren o pueden internalizar, y es por este motivo que vemos continuamente ofertas de trabajo del estilo “AWS Cloud architecture” sin proceder de AWS (Amazon Web Service), es un negocio creciente… Por último, y continuando con el gráfico, hay una capa de APIs como habrán visto, API es la abreviatura de Application Programming Interfaces que en español significa interfaz de programación de aplicaciones. Se trata de un conjunto de definiciones y protocolos que se utiliza para desarrollar e integrar el software, permitiendo la comunicación entre dos aplicaciones de software a través de un conjunto de reglas. Así pues, podemos hablar de una API como una especificación formal que establece cómo un módulo de un software se comunica o interactúa con otro para cumplir una o muchas funciones. Si han comprendido bien lo que intentado transmitir hasta aquí verán que la última capa después de la de las APIs, la definitiva, es la de productos y servicios diferenciados (los cajones separados del gráfico), y es simplemente una combinación de lo que se ha seleccionado en las otras capas con un modelo de negocio detrás claramente monetizable. Simple y brillante a la vez; es como ir a un supermercado y decidir qué datos escojo, qué quiero que hagan, cómo y con qué los combino y qué propuesta de valor hago al consumidor final. La diferenciación entre unidades de negocio sólo se diferencia en esta capa final con una función clara. Es por este motivo que cualquier dato recolectable debe ser almacenado, porque aunque uno de inicio no le encuentre valor, puede venir el diseñador de producto y crear un servicio gracias a la combinación de ese parámetro con otros. Como más productos tenga el supermercado más opciones tendrá el cocinero para deleitar al comensal. Una vez más en la historia de los negocios, vienen los techies y nos dicen que la tecnología es lo más importante, pero lo que aportará valor y será diferencial de verdad serán los modelos de negocio que entiendan este juego de herramientas, estructuras y creen un servicio presonalizado que cree suficiente “engagement” para monetizarlo. Un buen modelo de negocio en el centro de nuestros negocios y no tecnología per se. Afortunadamente para muchos, nada nuevo bajo la faz de la tierra.![]()

Voy acabando la exposición tratando de responder varias preguntas que seguramente le están rondando por la cabeza: ¿Esto es válido sólo para empresas de servicios o que manejan datos?, ¿contrataría yo servicios hiperpersonalizados que me tienen controlado? o ¿qué pasa si estos datos caen en malas manos con malos propósitos? Trato de responder estas preguntas. Aunque el caso de Ant Financial es el de una empresa basada en datos, piense que el dinero era algo exclusivamente material hace pocos años. Personalmente, no se me ocurre nada más físico que le llamen a la puerta y un señor me entregue un paquete, y Amazon o Alibaba tienen estructuras similares a las que he descrito para Alipay. Todas las empresas modernas están digitalizando el mundo físico a base de sensores y robots creando “gemelos digitales” basados en datos que pueden operar de la misma forma que he descrito. Habrá gemelos digitales de fábricas, almacenes, fincas agrícolas, coches, carreteras y ciudades enteras. En los próximos años veremos como lo digital y lo físico se difuminan porque cada cosa “real” estará monitorizada o equiparada a bits electrónicos y convertidos en software con inteligencia artificial. Sólo aquellas tareas que la robotización no sea capaz de realizar o transformar se mantendrán en manos de humanos y serán precisamente los cuellos de botella o estarán en los alrededores de los procesos tal y como hemos descrito. Actualmente en Amazon, los humanos son el cuello de botella en su almacén empaquetando entregas que reciben de los robots logísticos; son el eslabón débil y lento de la cadena juntamente con la entrega puerta a puerta (también realizado por humanos). Ante la siguiente pregunta sobre si querremos estar tan y tan monitorizados para gozar de un buen servicio, les diré que “depende”, pero seguramente sí. Si usted no tiene acceso al crédito y Alipay se lo da ¿le diría que no?, si Apple ha monitorizado sus hábitos y constantes vitales con Apple Watch durante unos años y le ofrece un seguro de vida un 50% más barato que una aseguradora tradicional ¿le diría que no?, es más ¿les dice que no a Facebook, Instagram o Pinterest? Estas empresas trabajan ya de esta forma y tienen un control absoluto de su comportamiento online para monetizarlo con anuncios dado su atención constante. Si usted no decide ceder cierta privacidad en un futuro igual queda excluido de la sociedad; piense si un chino puede decidir no digitalizar su cara para ser reconocido en su sistema de crédito social gubernamental o si no puede pagar con dinero físico porque han decido eliminarlo y debe pagar con su cara o con su móvil. ¿Nos quedaremos al margen de la sociedad? La pregunta es que seguramente no, ya que los modelos de negocio y operaciones de esta índole nos harán la vida más fácil y permitirán aumentar nuestro nivel de vida al mismo tiempo que pagamos por lo que nos encaja perfectamente (y le encaja al medio ambiente también). La única gran duda que nos impide ver su adopción nos conduce a la última gran cuestión: ¿qué pasa si todo esto cae en las manos equivocadas? La respuesta es clara, el mundo puede ser un horror y todas las distopías hacerse realidad. Una hipotética mano negra lo sabría todo de nosotros y podría controlar nuestra vida, desde la nevera a nuestro coche, robarnos el dinero, controlar todos nuestros movimientos o manipularnos con nuestra visión del mundo. Es por este motivo que deben empezar a construirse modelos de compliance social y ciberseguridad para atajar estos problemas que acechan el mundo como nunca antes había ocurrido. No hay precedentes de un control total y absoluto por parte de alguien, simplemente no era posible sin la tecnología actual. Ya nos hemos empezado a preguntar sobre la gestión y el papel de las redes sociales y su polarización de nuestras sociedades, y vemos el riesgo que el Gobierno chino puede suponer para sus ciudadanos con un cambio de políticas más autoritarias si quisiera implementarlas. Los riesgos de ceder el control absoluto de nuestras vidas en manos de alguien no deseado están, pero como siempre en la historia de la humanidad ¿debemos parar los avances tecnológicos por miedo? ¿O debemos aprender a regularlo? Esta es una cuestión que debe resolverse en breve porque las ventajas intrínsecas del modelo son claras.

Marco Iansiti y Karim Lakhani

Sígueme en Twitter