En la primera parte de este post nos preguntábamos si la masiva desconexión entre dos realidades de nuestra sociedad, la que lucha por sobrevivir contra la que vive en un auge inflacionario, se basa en los cambios de los fundamentales de nuestra sociedad o es una pura manipulación de los mercados; comentábamos la masiva inyección de liquidez que estaban introduciendo los principales Bancos Centrales del mundo y las implicaciones que éstas tenían en los mercados de deuda pública y privada con los bajos tipos de interés y su sostenibilidad a lo largo del tiempo. Hoy pretendo analizar las consecuencias de un endeudamiento masivo y su relación con la subida de muchos activos a nuestro alrededor.

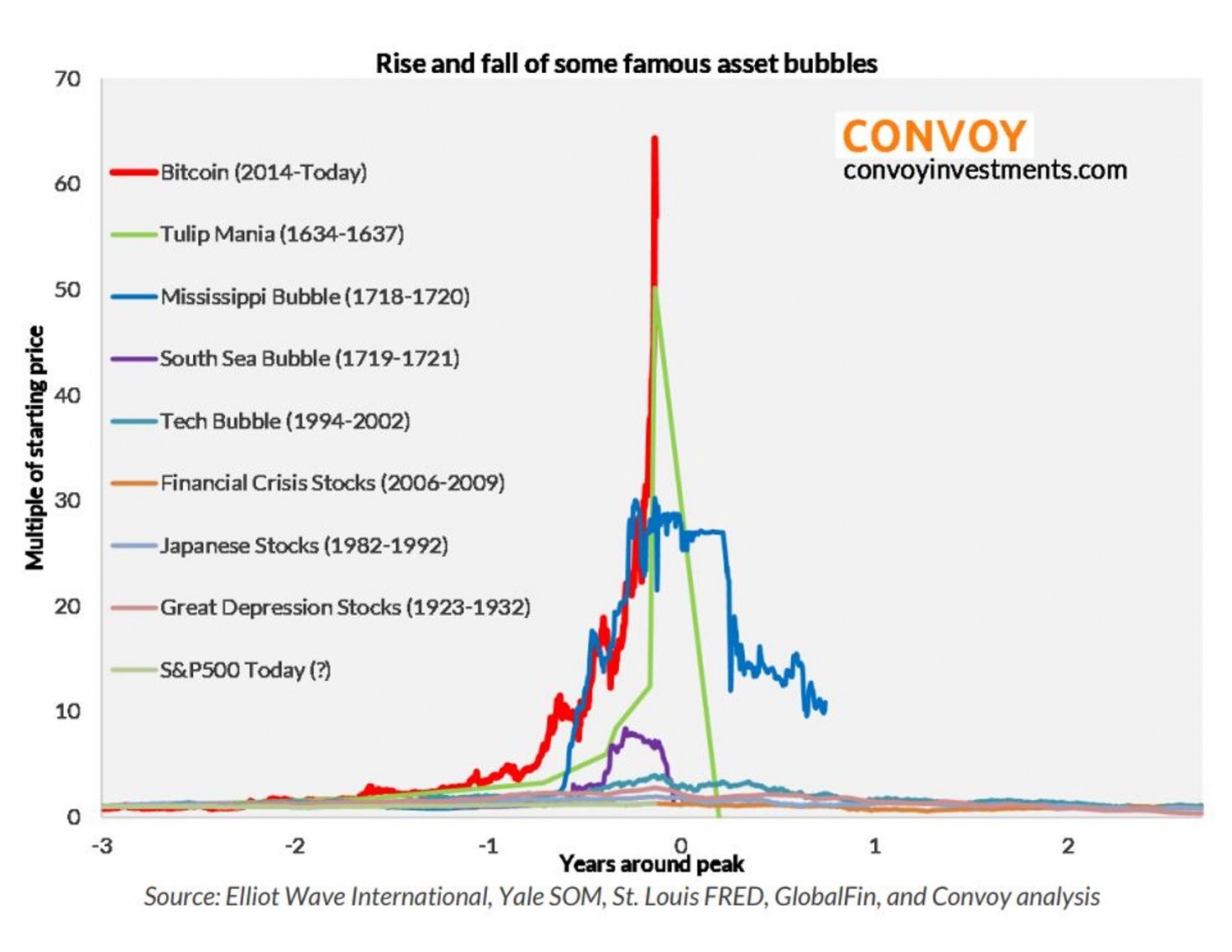

Me gustaría empezar comentado el activo o producto que está en medio de la dicotomía que vive nuestro mundo actual, el Bitcoin. ¿Es una innovación que cambiará nuestras vidas o es puro juego especulativo? Una gran pregunta de la que NADIE tiene una certeza absoluta. Empezaremos por el lado de sus fundamentales; el Bitcoin es una moneda virtual basada en tecnología Blockchain creada por un matemático japonés en 2009 y de la que sólo producirán 21M cuando esté completamente “minada” alrededores de 2030, ergo es un bien teóricamente seguro por la tecnología que lo soporta, es finito e irreproducible, y del cual mucha gente se fía como depósito de valor (ya se pueden comprar cosas con él al considerarse un medio transaccional por muchos fabricantes). Si las monedas del mundo cada vez valen menos ya que se están imprimiendo a mansalva, tienen riesgos de devaluarse ante cambios geopolíticos, hay distintas opciones alrededor del mundo, y es difícil almacenarlas, conseguirlas y manipularlas a nivel individual, ¿por qué no un comodín adaptado a nuestro nuevo mundo tecnológico? Es evidente que las teóricas ventajas de un sistema de este tipo están, y es el principal argumento para aquellos que han apostado por él con sus inversiones y ahorros. El Bitcoin y toda moneda virtual son también “fiat money”, como explicábamos en el post pasado sobre nuestras monedas de papel timbrado, vale lo que la gente diga que vale, pero al contrario de las monedas tradicionales no tiene un Gobierno detrás capaz de recolectar impuestos de sociedades industrializadas con poder de inversión y ahorro. Si hoy en día usted se fía de la misma manera del Gobierno Japonés, con su capacidad de grabar con impuestos toda la actividad de un país avanzado de más de cien millones de personas, que de una gran comunidad de early adopters de una moneda virtual igual puede tener un problema, pero esto no quiere decir que en un futuro esto vaya a ser así. Me explico, si los Gobiernos van perdiendo credibilidad, poder económico, se endeudan más y más, devalúan sus monedas para financiarse o quieren mantener un afán de control estricto sobre las vidas de sus ciudadanos, puede que la gente llegue un punto que se fíe más de ciertas comunidades que compartan una moneda virtual segura como Bitcoin, que de las monedas de un país. Les pongo un ejemplo, ¿usted preferiría tener dinero en Francos CFA del África Occidental, moneda que comparten ocho países africanos, o preferiría una moneda virtual controlada por Amazon que le permitiera vender o comprar mediante este operador? (incluso si viviera en esos países). Esto es lo que puede ocurrir en un futuro si la gente que está al control de las principales divisas del mundo no repara en dotarlas del valor que las ha hecho crecer y adaptarlas al entorno actual. Si una comunidad reputada, un banco transaccional o una empresa puntera, consigue respaldar una moneda de este tipo con una tecnología que agilice de forma segura comprar y cobrar (hoy Bitcoin no lo es, y es su eslabón más débil), es evidente que muchos lo adoptaremos para operar en ese cosmos económico. Vean que están haciendo la gente de Cardano como ejemplo. Hasta que no lleguemos a ese punto de madurez veremos especulación, nacimientos y muertes de muchas criptomonedas y muchos, muchos, cantos de sirena. La “idea” del Bitcoin permanecerá para el resto de nuestros días, pero no sabemos si éste será un candidato real para competir con el dólar, el yen, el yuan o el euro electrónico en algunos segmentos transaccionales o de reserva de valor a largo plazo. Lo que sí podemos afirmar con certeza es que ha superado ya a los tulipanes holandeses en precocidad de conseguir un múltiplo sobre su valor inicial, y esto no ocurría desde hacía casi 400 años. Si piensan además que en los últimos días las plataformas de trading han hecho transacciones sobre partes de él, y también acciones comerciales, por el importe exacto de “$1400”, que es el valor del cheque estímulo que da la Administración Biden, uno puede pensar que a corto plazo el Bitcoin es más una promesa de valor alimentada por dinero fácil que un valor real. De ser un ganador real (ahora mismo tiene pinta de que sí), la historia nos dice que debe bajar a sus cimientos para volver a crecer paulatinamente a hasta límites mucho más altos. Antes deberá consolidarse y aguantar el embate de posibles competidores, ya que estoy seguro de que los Gobiernos no se quedarán ahí y aceptarán perder el poder que les dan sus divisas valor sin más. China ya está preparada, y los demás llegarán a la fiesta en breve. Para ver si Bitcoin es un gran caballo ganador debemos esperar cierto tiempo, creo.

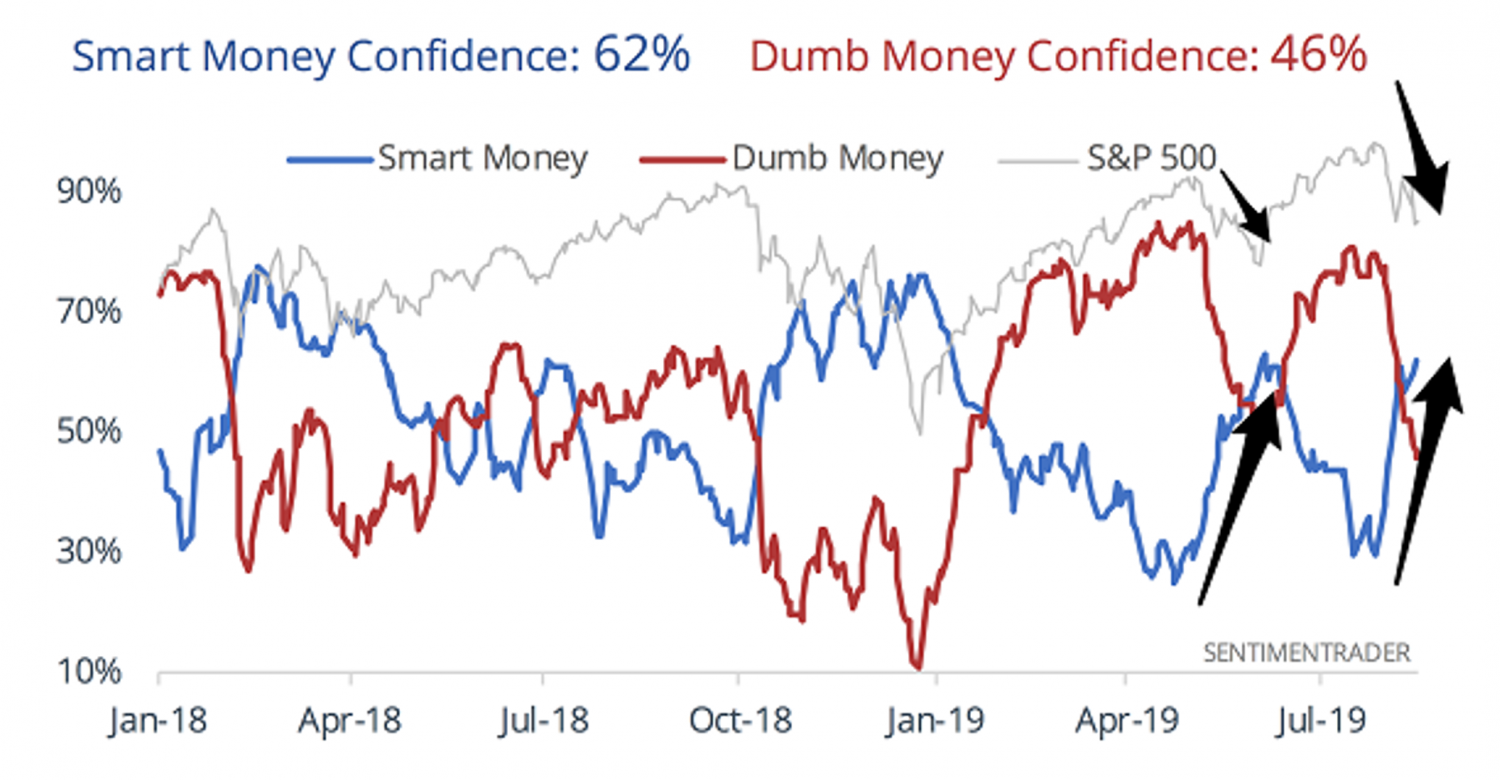

Si continuamos con la reflexión hacia otro campo económico, me gustaría reparar en las acciones comerciales sobre empresas que cotizan en Bolsa. Ya les he comentado que son el destino de muchos cheques estímulo de la Administración Biden y escenifican la disonancia cognitiva en la que nos encontramos. ¿Los cheques no eran para comer o pagar la luz? En esta desigualdad creciente nos encontramos en muchas economías avanzadas; mientras unos lo necesitan para sobrevivir, otros lo ven como método de inversión. Lo que me gustaría enfatizar es el nombre que recibe comúnmente este tipo de inversiones que entra en las bolsas por parte de pequeños inversores en cantidades minúsculas, lo llaman “dumb money” o “dinero tonto”. Por el contrario, existe el “smart money” o “dinero listo” como han podido inferir. Este tipo de diferenciación se realiza desde hace años y consiste en definir por parte del conjunto de operadores o traders que operan en los mercados las transacciones que se hacen en cantidades grandes (normalmente provenientes de grandes fondos, bancos de inversión o recompras de acciones por parte de las mismas empresas) y las que se realizan en pequeñas cantidades y son más multitudinarias. Hay encuestas periódicas sobre el “sentimiento” o la “confianza” en el mercado de valores de estos dos grupos y pueden ver el tipo de gráficos que se crean con estos datos comparándolos con la evolución de un índice de referencia como el S&P 500:

Las últimas informaciones sobre el sentimiento de estos dos grupos parece que se acercan a un escenario similar al de Abril del ’19 en el gráfico, es decir el “dinero listo” es mayoritariamente pesimista, mientras el “dinero tonto” es mayoritariamente optimista. ¿Por qué les digo esto? Pues porque el dinero “listo” es el que en su gran mayoría invierte con análisis de fundamentales o técnicos, tiene entrevistas con los gerentes de las corporaciones, participa de los eventos sectoriales en los que invierte, se dedica a tiempo completo en analizar estas empresas, y además dispone de ingenieros de datos que les ayudan en realizar estas operaciones y análisis con una mayor exhaustividad. El pequeño inversor se deja influir por la opinión del cuñado, del taxista, del amigo “que sabe”, o del gurú de turno que aparece en la tele. Si ven la evolución del índice S&P 500 en comparación con el sentimiento verán que el “dinero tonto” tiene una correlación casi directa con el avance de los índices, es decir, cuando la euforia está en niveles máximos es cuando se la pegan. ¿Quién tendrá razón esta vez? ¿El cuñado que nos dice que compremos acciones de Tesla o el analista que dice que está sobrevalorado? Una vez más debemos sopesar los fundamentales de cada acción, y hacer un juicio detallado sobre cómo la tendencia favorable afectará a la empresa, en este caso ser el disruptor del coche eléctrico, la conducción autónoma y todos los datos asociados que se generan, y como éstos pueden generarle flujos de ingresos en un futuro. Quien hacen números tiene una opinión, o una horquilla del precio del valor en función de sus suposiciones; quien no hace números no tiene ni idea y se fía del comentario del que tiene más cerca. A veces se acierta, y la mayoría de las veces se pierde dinero. El “dinero tonto” normalmente invierte cuando las cosas van bien y se tiene un dinero sobrante, el “dinero listo” siempre está invertido porque se dedica a ello. Comparto un ejemplo más para entender el fenómeno que puede estar ocurriendo en este momento. Miren la evolución de la empresa Amazon entre 1997 y el 2017:

Si evalúan su evolución se darán cuenta del pico acaecido en 1999, era la burbuja de las “puntocom” y Amazon era uno de los mejores y abundantes aspirantes a revolucionar el comercio con el auge y la democratización de Internet. El Sr. Bezos sacó su empresa a Bolsa en 1997 y multiplicó su valor por muchos múltiplos en menos de dos años. Estaba en la tendencia correcta y parecía que sus ventas podrían crecer hasta el infinito (como finalmente lo han hecho), pero también lo parecían Yahoo, AmericaOnline en USA o Terra en España. La abundancia de capital, la masiva propaganda por parte de los medios, la atracción por “lo más nuevo”, y un buen momento económico propició la entrada en tromba de miles de inversores cegados por la promesa de beneficios rápidos y fáciles. ¿Era Amazon una buena empresa entonces? Seguramente sí, pero la debacle la arrastró con el resto de mercado y tubo que demostrar su valía, su modelo de negocio, su capacidad de innovar y generar flujos de caja a lo largo del tiempo hasta recuperar su valor siete años después. Desde entonces, con un modelo probado, las tendencias consolidadas, y muchas ventajas competitivas o moats, sus ventas y su cotización no pararon de crecer. De las empresas cadáveres e inversores arruinados que dejó atrás nadie se acuerda, como siempre… En estos momentos puede que invirtamos en las tendencias correctas y en empresas prometedoras que hacen las cosas bien, pero pagar cara una promesa conlleva un riesgo que no siempre se entiende por parte de quien lo hace. Si además uno se endeuda, o invierte dinero que necesita, en apuestas ciegas sin un análisis exhaustivo, el final puede ser aterrador (vean el caso de Archegos sobre las compras apalancadas de gente que teóricamente sabía lo que se hacía). Dinero fácil con el origen que hemos explicado, empresas e industrias mediáticas, cero análisis de fundamentales y muchas promesas que “suenan” bien (y algunas seguramente lo son de verdad). Éste es el mundo que vivimos, donde encontrar los ganadores del futuro parece complejo y donde todos los indicadores nos demuestran que ahora los pagamos muy caros. Mi recomendación para inversores aficionados como yo: no traten de acertar el nuevo Amazon en este mar de informaciones dispersas y precios caros, y si lo quieren intentar, que sea a modo experimental con dinero que no necesite nunca más en instrumentos donde diversifiquen el número de empresas. Además, hay muchas empresas con buenos fundamentales que no van a la última pero tienen bunes negocios bien posicionados de cara el futuro. En nombre de un nuevo mundo nos venden muchas cosas caras de las que nadie está seguro que no nos arruinaremos.

Añado un último comentario al dinero masivo que ha entrado en los mercados de valores; hay alguien que le interesa que lo haga. Éste alguien son las grandes empresas financieras, como los bancos o empresas aseguradoras, que se ganaban en la vida en un tiempo no muy pretérito con el margen sobre el tipo de interés. Si deben pagar al Banco Central en este momento por el dinero que usted tiene en la cuenta ¿qué hacen ahora?, pues intentan salvar sus márgenes a base de comisiones. Las comisiones más fáciles y recurrentes son sobre los productos de inversión, seguros y contratos de crédito. Usted debe comprar el fondo de turno, el seguro de turno o el crédito de turno, porque por cada fondo que se abre se cobra una comisión de apertura, una comisión por depósito anual, una comisión de gestión anual, y al final, igual una comisión por la venta y cierre del producto. Hay mucho “dinero tonto” manipulado por las grandes entidades financieras que buscan paliar su mal momento económico por los bajos tipos de interés y empujar al pequeño ahorrador a invertir su dinero ahora que suenan campanas de ganancias fáciles. Fácil y cruel en lucha de su supervivencia. Con esta reflexión entro en el último punto de hoy, el nuevo boom de la vivienda.

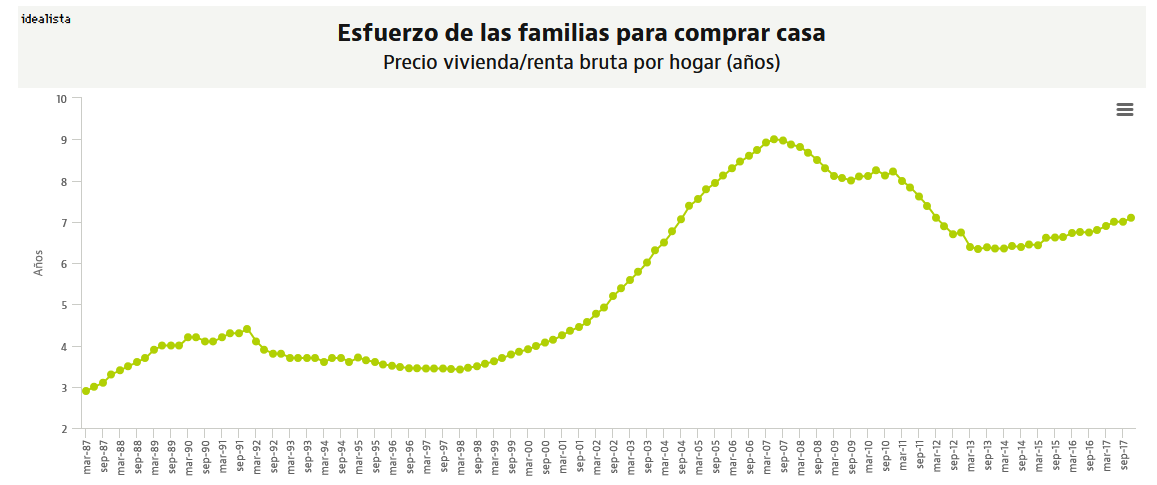

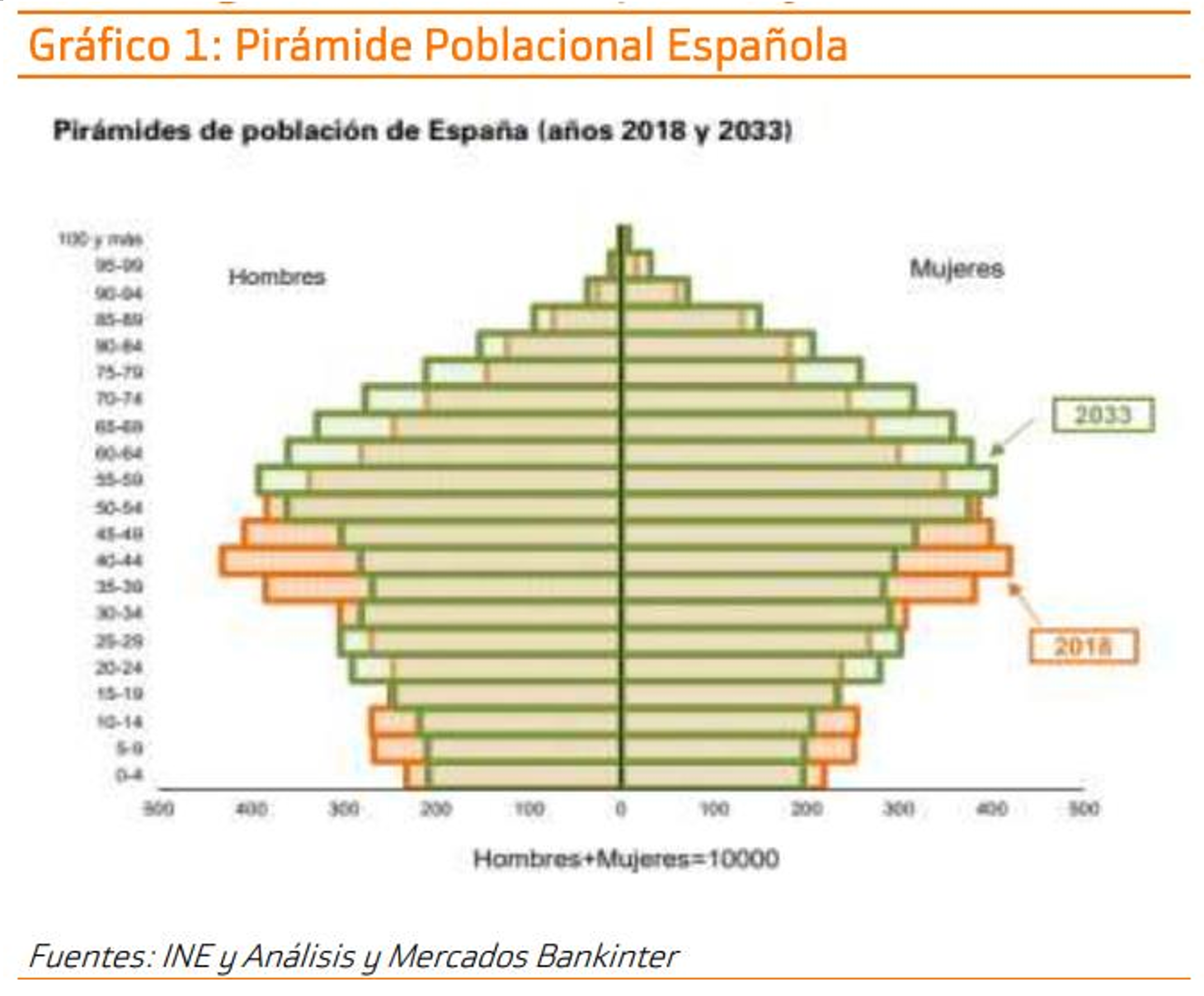

La vivienda es un activo particular porque puede que sus fundamentales sean más difíciles de determinar. En una acción usted puede ver las cuentas de la empresa, que están auditadas, tiene miles de indicadores de referencia, puede presuponer los flujos de caja futuros en función de unas suposiciones, o determinar el valor de sus activos con los modelos existentes y sacar un valor objetivo con el que sentirse confortable con su inversión. ¿Pero qué hay de la vivienda? Parece bastante irracional calcular el valor de ésta en función del coste de sus materiales, ya que entre otros factores también existe el valor del terreno en el que se asienta y que es difícil de determinar. ¿Cuáles son los fundamentales sobre los que se define el precio a largo plazo? ¿Qué debemos realmente pagar? Bajo mi prisma hay tres fundamentales para definirlo: tipos de interés, demografía y localización. Voy primero con el punto más diferenciales de este activo, la demografía. Hay dos factores demográficos claros para mí que impactan en la vivienda, la inmigración o los flujos de personas y la edad de la población (estando relacionados también porque normalmente emigra la gente joven o de mediana edad). Si las personas que compran una vivienda o emigran están en una franja de edad comprendida entre 25 y 45 años, y ésta franja de edad está disminuyendo a un ritmo de más del 25% de una generación a la siguiente en España (y otros países), parece lógico que los precios a largo plazo deben bajar a menos que el segundo factor lo compense, la inmigración o los movimientos de personas. Si Barcelona o Madrid mantienen sus precios estables en los próximos años sólo puede ser debido a que la gente de las provincias decide buscar oportunidades en la Gran Ciudad, la gente de otros países aprecia la calidad de vida de las ciudades españolas o los inversores ingleses, alemanes, franceses, rusos o chinos quieren una vivienda en la ciudad para poder visitarla de vez en cuando (el tema de los pisos turísticos no deja de ser un tipo de “flujo migratorio temporal”). Si usted está seguro de que una localización será receptora de un flujo migratorio de algún tipo (inmigración interna, externa o turistas) que sea capaz de compensar la debacle demográfica que nos espera, entonces espere que su vivienda pueda mantener el precio; de lo contrario le diría que no confíe en el valor residual de ella para una posible jubilación. Otro ejemplo del impacto de la demografía lo estamos viendo en estos momentos de pandemia, donde desgraciadamente muchos de nuestros mayores están falleciendo, dejando multitud de pisos en herencia que saldrán al mercado en breve. Dependiendo de donde vivían su abuelos o padres, en algunas ciudades sobraran pisos porque nadie los quiere, en otras la demanda las absorberá con gusto ya que se abre una oportunidad. Imagínense cuando la generación del Baby Boom llegue a una edad avanzada; miles de pisos saldrán a la venta por las consecuentes herencias y los jóvenes en edad de comprar y reemplazar su consumo serán en número un 40% o 50% menos. Sólo los flujos de personas serán capaces de reemplazar este enorme hueco y no todos los países o ciudades son capaces de ofrecer oportunidades laborales, calidad de vida y/u ocio diferencial para atraerlas. Pienso que el dinero fácil y su devaluación, juntamente con una incomprensión o exageración del otro fundamental de la vivienda están hinchando los precios en cualquier sitio sin un racionamiento claro. Además, grandes inversores con acceso a crédito han decidido apostar por los inmuebles como alternativa a las inversiones seguras a tipo fijo para cobrar alquileres desproporcionados alimentando todavía más esta bola diabólica. ¿Habrá demanda del tipo de vivienda que estoy adquiriendo en veinte años? Esto es una pregunta que deberíamos hacernos antes de adquirir una propiedad, ya que la gente comprará o alquilará pisos sólo en lugares concretos donde se ofrezcan cosas concretas. La localización es un bien finito, como por ejemplo primera línea de mar, y en la medida que escasee podrá aguantar la bajada de la demanda futura en un sitio sin flujos entrantes de personas. Una casa con jardín y piscina en el extrarradio de una ciudad mediana, ejemplo de la quintaescencia de la vivienda que muchos hemos deseados durante el confinamiento, puede bajar de precio sustancialmente en un periodo de pocos años si la tendencia se difumina y no hay reemplazo de compradores. Les muestro unos últimos gráficos para finalizar; miren el precio de la vivienda en relación con la renta de las familias y la evolución del Euribor en España:

El pico de los precios de la vivienda en relación con la renta de las familias se situó entre 2004 y 2007 en España, donde los tipos de interés eran históricamente bajos, visto en perspectiva, y la gente en edad de compra (entre 25 y 45 años) habían nacido entre el 1959 y el 1982, el periodo de mayores nacimientos de la historia de nuestro país. Además recibimos más inmigrantes que nunca en esa época dado la inmensa oferta de trabajo poco cualificado que existía. ¿Creen que la historia se repetirá? ¿volverán a nacer tantos niños como el 1970? ¿los tipos pueden bajar otro 20% en cuarenta años? ¿podemos absorber muchos más turistas? Mensaje claro para quien piense que la vivienda a largo plazo subirá como en el pasado. O todo el mundo emigra a nuestro país, o las diferencias entre localizaciones serán abismales. Recibir flujos de personas y localización, sólo estos dos criterios pueden mantener el precio de los inmuebles, porque los tipos de interés ni están ni se los espera (y si suben mucho quiebran todos los países del mundo).

Finalizó este conjunto de dos posts con el mensaje con el que empezaba; la política de los grandes bancos centrales introduce dinero fácil en el mercado, devalúa la moneda, y crea burbujas en los activos por parte de quien puede acceder al crédito o tiene ahorros. Quien depende sólo del factor trabajo, de un salario mediano con suerte, ve como los precios de todos los bienes suben y queda excluido de las ganancias de los activos generando desigualdad e insatisfacción. Suben los precios de los pisos, de los alimentos, de la electricidad, de la electrónica, etc. por un desequilibrio temporal y desvirtuado de oferta y demanda, vendiéndonos que el futuro lo cambiará todo y debemos invertir ya. Por este último motivo vemos dos realidades jugando en el mismo tablero, la del trabajo y la de los capitales; pero es en la parte final de un ciclo, cuando vemos que el “dinero tonto” entra en grandes cantidades ya que todas las costuras del sistema rebosan liquidez (y alguien debe recoger las migajas que quedan sin capturar). Cuando vuelvan las restricciones de crédito y algunos bienes corrijan ya que sus fundamentales no aguantan estos precios, veremos que la desigualdad se ha incrementado todavía más, como en la última crisis de 2008, y estaremos a las puertas de otra gran burbuja: la del el populismo, las revoluciones de barrio y la insatisfacción de la mayoría de la población. Hasta que la fiesta de los activos continúe para algunos pero, “ceci n’est pas une crise”.

Ray Dalio